【特点】生鲜乳收购价环比继续小幅下跌

【走势】生鲜乳收购价继续下跌。

展望后期,国内生鲜乳价格将继续小幅下降,国际市场价格震荡上行。

【详情】

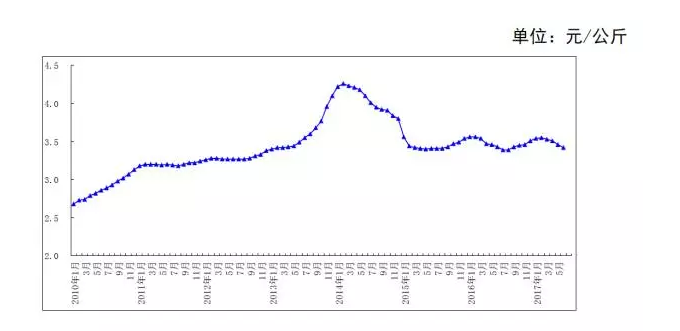

(一)生鲜乳收购价环比下跌。据农业部监测, 6月,我国奶业主产省的生鲜乳收购价每公斤为3.42元,环比跌1.2%,同比跌0.3%。从周价格看,6月份1-3周的生鲜乳收购价分别为每公斤3.43元、3.42元和3.42元,价格稳中走低。

(二)鲜奶零售价环比持平。据中国价格信息网监测,6月份,全国监测城市鲜奶平均零售价为每斤5.25元,环比持平,同比略跌0.6%。其中,袋装鲜奶的平均零售价为每斤4.80元,环同比均持平;盒装鲜奶的平均零售价为每斤5.70元,环比持平,同比跌1.0%。

(三)奶粉零售价微跌。根据中国价格信息网监测,6月份,全国监测城市三段幼儿配方牛奶粉平均零售价为每斤97.80元,环比跌0.1%,同比涨4.0%。其中,进口三段幼儿配方牛奶粉每斤111.53元,环比跌0.3%,同比涨2.9%;国产三段幼儿配方牛奶粉每斤84.08元,环比涨0.1%,同比涨5.5%。

(四)5月乳制品进出口环比均增加。据海关总署统计, 5月,我国乳制品进口量16.26万吨,环比增4.9%,同比减4.3%;进口额3.67亿美元,环比增8.2%,同比增39.4%。乳制品出口量0.29万吨,环比增7.1%,同比增7.3%;出口额0.04亿美元,环比增3.5%,同比增7.0%。1-5月累计乳制品进口89.55万吨,同比减0.9%。其中,液态奶进口23.01万吨,同比减14.2%,奶粉进口36.45万吨,同比减0.3%,奶油进口3.83万吨,同比增2.3%,酸奶、乳清粉和乳酪分别进口1.03万吨、20.71万吨和4.64万吨,同比分别增21.5%、10.6%和23.8%。

(五)酸奶、乳酪和奶油进口量环比增加显著。5月,除奶粉外,其他主要乳制品进口量环比均增加,鲜奶、酸奶、乳清、乳酪和奶油环比分别增9.8%、62.5%、3.8%、26.2%和20.4%。酸奶、奶油和乳酪进口量同比分别增47.0%、80.9%和48.3%,鲜奶、乳清粉和奶粉进口量同比分别减22.4%、0.1%和1.3%。

(六)主要乳制品到岸价继续上涨。5月,鲜奶到岸价每吨8722元,环比涨0.2%,同比涨43.1%;酸奶到岸价每吨13685元,环比涨2.9%,同比涨3.5%;乳清粉到岸价每吨9907元,环比涨21.8%,同比涨80.5%;奶油到岸价每吨35326元,环比涨0.8%,同比涨34.4%;奶粉到岸价每吨21901元,环比跌0.5%,同比涨39.7%,奶粉国内外价差为5779元。

(七)全球生鲜乳价格上涨。据国际牧场联盟(IFCN)数据,2017年4月份全球生鲜乳价格指数为每百公斤36.2美元,折合人民币每公斤2.49元,环比涨4.3%,同比涨63.8%,国内外生鲜乳奶价差为每公斤0.93元。这主要是因为去年以来世界范围内的生产调整支撑了近期价格的反弹。根据意大利奶业经济咨询公司(CLAL)统计,1-5月份,虽然新西兰产量同比增2%,美国同比增1.4%,但澳大利亚产量同比减6.1%,乌克兰同比减0.9%,土耳其同比减4.4%,1-4月份欧盟28国同比减1.5%。

(八)后市展望。国内价格预计进一步小幅下跌。国内奶业进入生产旺季,根据中国奶牛数据中心监测,5月份奶牛305天产奶量达到8.29吨,全国前25%的奶牛305天产奶量达到11.36吨,后25%的奶牛305天产奶量达到5.38吨。 如果7-8月份热应激影响不显著,生鲜乳总体供应将较为充足,价格将存在季节性下跌风险;而鲜奶零售价将继续保持平稳,奶粉零售价受到进口到岸价上涨等因素影响,有望继续保持稳中略涨态势。国际乳制品价格则有望继续上涨。

来源:农业部