本次拍卖在全脂奶粉下跌的带动下,价格水平整体小跌0.8%,平均价格至3434美元/吨(FAS);

成交量缩减3.8%,共成交21171吨;

本次参与拍卖客户参与数大幅度回落,仅为160户,比上次拍卖降12.6%。

2017年7月-2017年11月发货,本次投放量方面,除脱脂粉小幅度减少、切达奶酪大幅度增加外,其他品种投放量和上次拍卖持平。整体外盘油脂产品仍然表现强劲,但奶酪、奶粉产品表现平淡,仅欧洲脱脂粉有小幅度攀升,在此影响下乳脂类产品继续表现抢眼。

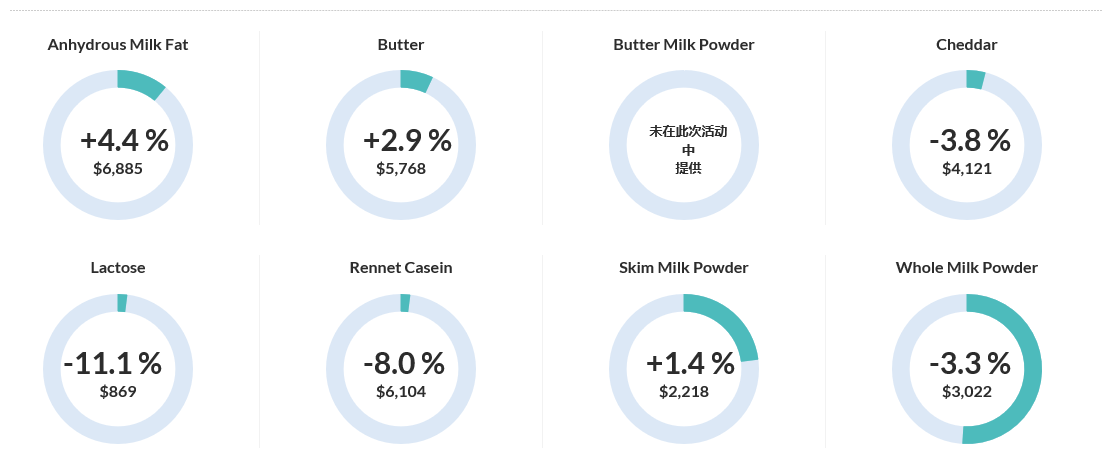

↑ 无水奶油上涨4.4%,均价升至6885美元/吨;

↑ 无盐黄油小涨2.9%,均价升至5768美元/吨;

↑ 脱脂奶粉小涨1.4%,均价升至2218美元/吨;

中脂奶粉未在此次活动中提供

↓ 全脂奶粉小跌3.3%,均价降至3022美元/吨;

↓ 切达奶酪下跌.3.8%,均价降至4121美元/吨;

↓ 酪蛋白大跌8.0%, 均价降至6104美元/吨;

↓ 乳糖暴跌11.1%,均价降至869美元/吨。

品类涨跌图:

部分产品盘后点评:

1.无水奶油:仅上一轮小幅度回调后,价格再次上涨,市场缺货依旧,继续在高价位上前行。消费旺季进入中期,随着后续陆续到货,供应紧张可缓解。

2.无盐黄油:虽然短时间消费低迷,但因总体库存不足,加之欧洲黄油持续飙升,预计近期很难出现明显降幅,随着9月份之后消费旺季到来,也会引导现货的需求。

3.脱脂奶粉:现货市场走强,但期货有过度供应的压力。

4.全脂奶粉:由于投放量较高加之现货市场清淡导致近期低迷。

综述:

近期在欧美外盘方面,欧洲整体奶产量下降导致其在乳脂类产品方面继续突飞猛进,而其他产品则在近期表现平稳,乳清类产品甚至有小幅度回调。美国方面除黄油产品继续强劲外,脱脂粉、奶酪都随奶价下跌而有所回调,目前较多产品具有了可操作性。

新西兰、澳州方面,属于产季末期,都在消化库存,但是总体投放量除油脂外,仍较往年丰裕,也因此导致了市场的疑虑。

国内方面,进入6月上旬后,各地高温天气有所下降,部分产区的奶产量又有所抬头,加上华东华南地区相继进入梅雨季节,消费品市场仍然比较疲软,导致奶粉产品消费低迷,而黄油、奶酪产品也相继进入消费淡季,成交清淡。仅无水奶油、脱脂奶粉由于是主力消费月,买卖均比较活跃,这也影响了买家对拍卖的操作策略。

(以上信息根据国际乳品交易平台发布的数据和乳业在线综合点评整理,仅供参考)