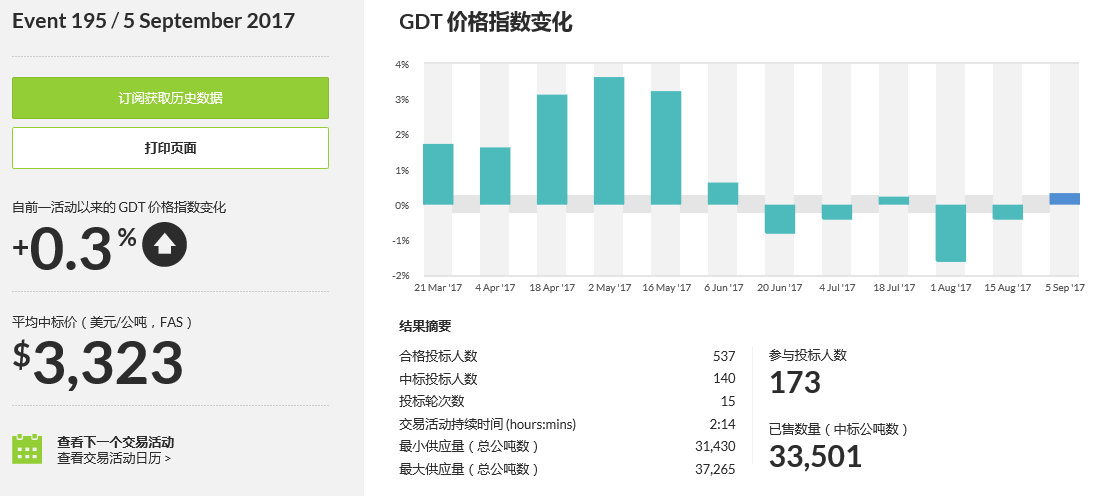

本次拍卖在乳脂类产品上涨拉动下,价格水平微涨0.3%,平均价格至3323美元/吨(FAS);成交量下跌3.85%,共成交33501吨。本次参与拍卖客户参与数为173户,基本与上次拍卖持平。2017年10月-2018年2月发货,本次投放量无论是乳脂类还是奶粉类都超过上次拍卖,体现了新产季旺盛的产能预期。

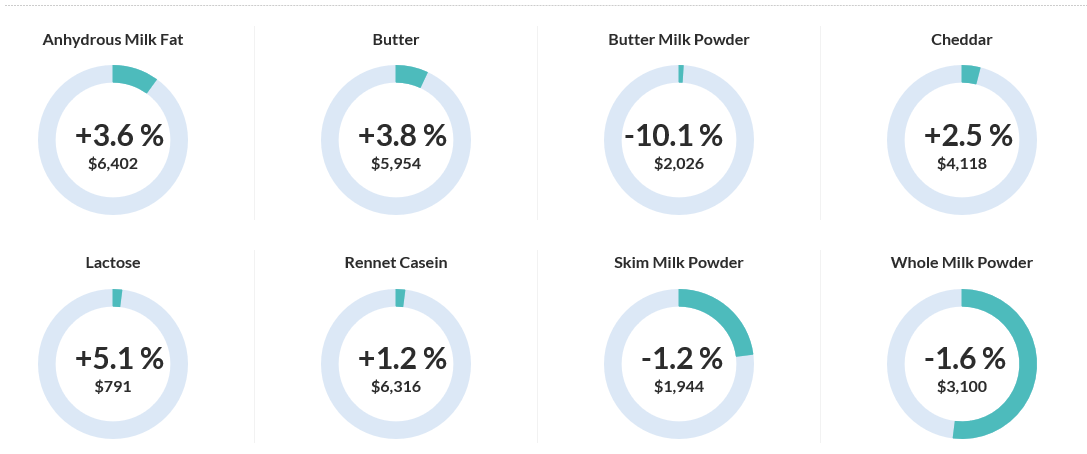

↑ 无水奶油上涨3.6%,均价升至6402美元/吨;

↑ 无盐黄油上涨3.8%,均价升至5954美元/吨;

↓ 全脂奶粉下跌1.6%,均价降至3100美元/吨;

↓ 中脂奶粉大跌10.1%,均价降至2026美元/吨;

↓ 脱脂奶粉下跌1.2%,均价降至1944美元/吨;

↑ 切达奶酪上涨2.5%,均价升至4118美元/吨;

↑ 酪蛋白上涨1.2%, 均价升至6316美元/吨;

↑ 乳糖上涨5.1%,均价升至791美元/吨。

品类涨跌图:

1. 无水奶油:

相较世界其它区域的优势价格,主力月是关税优惠期,使得买盘聚集,暂时摆脱了前期连续的价格回调。预计9月第二次拍卖仍将维持强势,但很难有欧洲的疯狂行情。

2. 黄油:

供应陆续增加,烘焙业消费需求也开始旺盛,在争取年初关税优惠的需求拉动下,价格小幅度上升,预计短期仍将强势。

3. 脱脂奶粉:

欧洲库存、未来脱脂的增产都使得价格很难在中期有回升。

4. 全脂奶粉:

虽然有争取关税优惠期的买盘进入,但现货需求总体低迷,加之国产粉持续进入市场,买盘偏弱,预计持续低迷。

5. 切达奶酪:

整体奶酪进入需求旺季,价格持续上升。

近期欧美外盘在乳脂产品方面基本上都是走独立行情,欧强美弱。奶粉方面则是一致的行情低迷。新西兰的投放量持续增加,由于生产线的调整,奶源逐渐向乳脂+脱脂类的方向倾斜,并且高额中标阿尔及利亚的需求,导致全脂投放减少。

本轮拍卖中,最大的看点是黄油,进入7月后,连续2月的疯狂欧洲乳脂类走势,几乎没有对新西兰黄油的价格形成大的影响。一方面是因为欧洲对于来自区域外的黄油进口的限额和高昂关税;另一方面,美国从黄油进口市场到出口市场的转变也使得国际市场供应力量并不太缺。但中国的特殊情况是贸易商和用家习惯性集中购买每年12月到1月到货期的产品,以期获得关税的减免优惠,在此带动下,导致了黄油产品的价格本轮不跌反涨。是否能持续,还是要看国内市场的需求是否因为历史高价而减弱。

(以上信息根据国际乳品交易平台发布的数据和乳业在线综合点评整理,仅供参考)